Biroja Blogs

02.01.2025.

Vispārpieņemtās starptautiskās banku prakses kā tiesību palīgavota vieta un loma kredītiestāžu savstarpējās attiecībās, sniedzot korespondentbanku pakalpojumus

Globālajā, reģionālajā un nacionālajā ekonomikā kredītiestāžu darbībai piemīt būtiska loma. Tā sekmē noguldījumu un investīciju piesaisti, veicina līdzekļu ieguldījumu gan īstermiņa kapitāla tirgos, gan dažādos ilgtermiņa aktīvos, tādējādi nodrošinot līdzekļu apriti ekonomikā. [1] Vienlaikus kredītiestādes, piedāvājot dažādus finanšu pakalpojumus plašam subjektu lokam, [2] nodrošina ekonomikas stabilitāti, [3] kas saistīta ar noguldījumu patstāvību un kontroli pār to pārlieku strauju aizplūšanu. [4]

Banku darbības būtisks elements ir to globālais raksturs – teju katra kredītiestāde, tiecoties paplašināt tās kapitālu un aktīvus, dibina pārrobežu attiecības gan ar klientiem – ārvalstu rezidentiem, gan citām kredītiestādēm, tādējādi dažādojot un pilnveidojot piedāvājamo pakalpojumu klāstu. Šāda faktiskā realitāte vienlaikus rada arī virkni blakusproblēmu, tostarp dažādās valstīs piemērojamo tiesību normu pretrunīgumu un atšķirīgu izpratni par banku darbību.

Raugoties mazināt šīs atšķirības un tiecoties pilnveidot banku pārrobežu sadarbības un pakalpojumu sniegšanas iespējas, gan praksē, gan tiesību avotos, tostarp doktrināros tiesību izpratnes avotos, komentējot banku tiesību būtību, nereti tiek izmantots jēdziens «vispārpieņemtā starptautiskā banku prakse» (arī – «starptautiskā standarta banku prakse»). [5] Būdams šķietami vienkāršs formulējums, tas tomēr prasa iedziļināšanos tā saturā un tiesību avotos, kas ļauj izprast starptautiskās banku prakses saturu un būtību, tādējādi nodrošinot arī tās praktisko pielietojamību.

Banku tiesību speciālisti norādījuši, ka kredītiestāžu savstarpējās attiecībās pastāv trīs galvenie starpbanku maksājumu sistēmu veidi: neto norēķinu sistēmas, bruto norēķinu sistēmas un korespondentbanku sistēmas. [6] Šī pētījuma ietvaros primārais fokuss vērsts tieši uz korespondentbanku attiecībās rodamo vispārpieņemtās starptautiskās banku prakses izpratni un tvērumu, tādējādi tiecoties viest skaidrību atsevišķos problēmjautājumos, kas praksē vērojamas saistībā ar šo visnotaļ svešādo finanšu pakalpojuma sniegšanas veidu.

Autore pētījuma ietvaros iepazinās ar vairāku kredītiestāžu (gan nacionālo, gan ārvalstu) darījumu noteikumiem, kas regulē korespondentkonta atvēršanas un uzturēšanas jautājumus, kā arī definē korespondentbanku pakalpojumu sniegšanas specifiku. Korespondentattiecības nodibinošajos dokumentos, tas ir, līgumos, kas tiek noslēgti starp kredītiestādēm, ierasti iekļauta klauzula, ka līgumsaistību izpildei un norisei cita starpā tiek piemērota vispārpieņemtā starptautiskā banku prakse. Latvijas tiesību sistēmā saskaņā ar Kredītiestāžu likuma 61. panta pirmās daļas nosacījumiem jautājumi, kas skar kredītiestādes klientu personas datus, kontus, noguldījumus, finanšu pakalpojumus un citus operāciju jautājumus, tiek atzīti par informāciju, kas uzskatāma par noslēpumu jeb neizpaužamām ziņām. Tādējādi tiklab praktiskā, tā teorētiskā dimensijā jautājums par vispārpieņemtās starptautiskās banku prakses satura un tvēruma noskaidrošanu gan praktizējošiem juristiem, gan banku tiesību speciālistiem, gan pētniekiem var radīt zināma rakstura grūtības, jo informācija par šo jautājumu ir ierobežotas pieejamības – gan tiesu prakse, gan šīs tiesiskās attiecības regulējošie dokumenti lielākoties nav publiski pieejami, savukārt literatūrā par minētajiem aspektiem rodamās ziņas publicētas visnotaļ skopā izklāstā.

Tādējādi autore, būdama noziedzīgi iegūtu līdzekļu legalizācijas novēršanas speciāliste (CAMS) un Latvijas Universitātes Juridiskās fakultātes doktorante, izstrādāja šo plašākai polemikai un praktiskai aprobācijai nododamo pētījumu ar mērķi sniegt ieskatu vispārpieņemtās starptautiskās banku prakses kā tiesību palīgavota un darījumu iztulkošanas palīginstrumenta juridiskajā būtībā un vienlaikus raisīt plašākas diskusijas par kredītiestāžu savstarpējās sadarbības būtību un noteikumiem, ja tiek sniegts korespondentkonta uzturēšanas pakalpojums.

Pētījumā aplūkota starptautisko organizāciju un finanšu forumu prakse un rekomendācijas, kas veido universālu standartu kopumu implementēšanai kredītiestāžu ikdienas praksē, sniedzot dažāda rakstura pakalpojumus saviem klientiem. Vienlaikus aplūkota arī prakse un paražas, kas reglamentē banku darbību, kā arī raudzīts noskaidrot, vai no šiem materiāliem ir atvasināma konkrēta un nepārprotama izpratne par korespondentkontu juridisko iedabu un tajos glabāto naudas līdzekļu tiesisko raksturu.

Tādējādi pētījumā aplūkoti šādi aspekti:

- jēdziena «vispārpieņemtā starptautiskā banku prakse» noskaidrošanas metodoloģija, ievērojot šo praksi veidojošo institūciju daudzveidību globālā un reģionālā mērogā;

- vispārpieņemtās starptautiskās banku prakses juridiskā spēka un saistošā rakstura noteikšana, ievērojot paražu tiesību normu vietu Latvijas tiesību sistēmā;

- apskats par vispārpieņemto starptautisko banku praksi starptautisko institūciju izstrādātājos metodoloģiskajos materiālos un pētījumos, kā arī reģionālo un nacionālo institūciju pieņemtajos dokumentos;

- vērtējums par korespondentattiecību būtību un korespondentbankā esošo naudas līdzekļu tiesisko raksturu.

Pētījumā izmantotas šādas zinātniski pētnieciskās metodes: teorētiski un doktrināri analītiskā metode; empīriski analītiskā metode; salīdzinošā metode; vēsturiskā metode; normatīvo aktu iztulkošanas metode, indukcijas un dedukcijas metode.

***

Satura rādītājs

[1] Jēdziena «vispārpieņemtā starptautiskā banku prakse» noskaidrošanas metodoloģija

[2] Korespondentattiecību būtības raksturojums un īpatnības banku tiesībās

[3] Vispārpieņemtās starptautiskās banku prakses izpratne un būtība starptautiskajos tiesību avotos

[4] Vispārpieņemtās starptautiskās banku prakses izpratne un būtība reģionālajos un Eiropas Savienības tiesību avotos

[5] Vispārpieņemtās starptautiskās banku prakses izpratne un būtība nacionālajos tiesību avotos

[6] Kopsavilkums

[1] Jēdziena «vispārpieņemtā starptautiskā banku prakse» noskaidrošanas metodoloģija

Jēdziens «starptautiskā standarta banku prakse» pirmoreiz minēts Apvienoto Nāciju Organizācijas Starptautisko tirdzniecības tiesību komisijas (angļu – United Nations Commission on International Trade Law) dokumentā «Vienotas paražas un prakse attiecībā uz dokumentārajiem akreditīviem» (angļu – Uniform Customs and Practice for Documentary Credits, saīsinājumā – UP 500) 13. pantā, paredzot, ka kredītiestādēm un citiem subjektiem iesniegto dokumentu atbilstība jāizvērtē saskaņā ar «[..] starptautisku standarta banku praksi, kas atspoguļota šajos pantos» [7]. Šāds formulējums tolaik izpelnījās kritiku, atzīmējot, ka banku standarta prakse attiecībā uz dokumentu pārbaudi atšķiroties dažādās jurisdikcijās un tālab tās unificēšana vienotās paražu tiesību normās esot teju iluzora iecere. [8]

Starptautiskā tirdzniecības palāta (angļu – International Chamber of Commerce; saīsinājumā tiek izmantota abreviatūra – ICC) 2003. gadā publicēja «Starptautisko standarta banku praksi dokumentāro akreditīvu dokumentu pārbaudei (ISBP 645)». [9] Šis dokuments, savukārt, tiek uzskatīts par pirmo mēģinājumu skaidrot jēdzienu «starptautiskā standarta banku prakse» un piepildīt to ar praktisku saturu. [10] Tādējādi, piemēram, kontekstā ar akreditīvu jeb kredītvēstuļu pārbaudi tika iedibināta izpratne, ka «starptautiskā standarta banku prakse» nozīmē dažādos papildu tiesību avotos nostiprināto kritēriju ievērošanu.

Šie avoti, kuru kritēriji cita starpā izmantojami starptautiskās banku prakses ietvaros, tiek grupēti šādi:

- Starptautiskā tirdzniecības palātas Starptautiskās banku komisijas atzinumi, lēmumi un instrukcijas;

- reģionālo vai nacionālo banku uzraudzības institūciju noteikumi un dokumentētā prakse;

- vietējā prakse;

- ekspertu atzinumi un

- doktrinārie avoti. [11]

Lai gan minētais secinājums tika izteikts saistībā ar akreditīvu kā sevišķa veida norēķinu dokumenta izmantošanas īpatnībām, [12] šobrīd jēdziens «vispārpieņemtā starptautiskā banku prakse» vai «starptautiskā standarta banku prakse» tiek izmantots ievērojami plašākā kredītiestāžu darbību reglamentējošā tiesiskā ietvara izklāstā, tālab šādu ārvalstu pētnieku piedāvāto klasifikāciju par izmantojamajiem tiesību avotiem šī jēdziena satura noskaidrošanai, autores vērtējumā, iespējams pielietot arī šī pētījuma ietvaros.

Šādu pieeju jēdziena «vispārpieņemtā starptautiskā banku prakse» satura tulkošanai apstiprina arī citu ārvalstu pētnieku darbos izstrādātā metodoloģiskā pieeja, banku tiesību regulējumu grupējot šādi:

- starptautiskā jeb globālā prakse un regulējums;

- reģionālā prakse un regulējums;

- nacionālā prakse un regulējums. [13]

Jāņem vērā, ka banku sektors ir viena no tām ekonomikas nozarēm, kas faktiski visā pasaulē ir pakļauts sevišķi stingram nozares regulējumam un uzraudzības prasībām. Būtībā banku darbība ir viens no, iespējams, striktāk regulētajiem privātās ekonomikas segmentiem. [14] Tādējādi pētījuma izklāsts strukturēts atbilstoši starptautiski izstrādātajai un akceptētai metodoloģijai par banku tiesības reglamentējošo aktu savstarpējo hierarhiju un uzbūvi, aplūkojot katru no šīm kategorijām atsevišķi.

Ievērojot vispārpieņemto starptautisko banku praksi reglamentējošo avotu daudzveidību, nepieciešams definēt šīs «prakses» juridisko iedabu jeb saistošo spēku, lai noskaidrotu, kā un ciktāl šīs prakses prasības ir piemērojamas kredītiestāžu savstarpējās attiecībās un darbības reglamentācijā.

Tradicionāli iedibināta izpratne, ka kredītiestāžu darbība tiek veidota un uzskatīta par komercdarbību. Latvijas apstākļos Komerclikuma 1. panta otrās daļas izpratnē par komercdarbību tiek uzskatīta atklāta saimnieciskā darbība, kuru savā vārdā peļņas gūšanas nolūkā veic komersants. Arī ārvalstu prakses avotos un skaidrojošajos materiālos tiek norādīts, ka komercdarbības primārais mērķis ir ekonomiska labuma jeb peļņas gūšana. [15]

Līdztekus rakstītajām tiesību normām un citiem tiesību avotiem komerctiesību praksē ievērojama nozīme piemīt paražām, kas komersantiem ir saistošas un komercdarījumiem piemērojamas neatkarīgi no nozares, kurā komersants darbojas, ir konstatējamas arī specifiskas, katrā konkrētā nozarē vai jomā nostiprinātas, attīstījušās un atbilstoši ievērojamas paražas.

To apliecina arī fakts, ka jēdziens «paražas» ir uzskatāms par ģenerālklauzulu, kas piepildāma ar saturu katrā individuālā gadījumā, tomēr vispārīgi par paražām uzskatāma: «[..] uzņēmēju rīcība (darbība vai bezdarbība), kas ir tik plaši izplatīta tāda veida darījumos, kas tiek slēgti konkrētajā gadījumā, un tādējādi tik ierastas, ka otram līdzējam ir jāprezumē šīs paražas ievērošana un piemērošana attiecīgajam darījumam» [16] [autores izcēlumi].

Turklāt saistošo spēku paražai piešķir arī tas, ka tā tiek atzīta un pielietota konkrēta veida darījumos attiecīgajā nozarē. [17] Jāuzsver, ka praksē ir bieži sastopami tādi gadījumi, kad komersants, būdams jaunienācējs konkrētajā tirdzniecības nozarē vai kāda konkrēta reģiona tirgū, vēl nav iepazinies ar tajā pazīstamajām un atzītajām paražām, tomēr šī uzņēmuma «[..] pienākums ir ar tām [paražām – autores piezīme] iepazīties un tās ievērot» [18].

Komerciālo paražu komerctiesību institūts ir pazīstams arī Latvijas tiesībās.

Tā, Komerclikuma [19] 391. pants vispārīgi noteic, ka, «[i]iztulkojot komersanta gribas izteikumu, kā arī rīcības nozīmi un sekas, komersantu savstarpējās tiesiskajās attiecībās ņem vērā komerctiesiskajā apgrozībā attiecīgajā nozarē pastāvošās paražas» [autores izcēlumi].

Savukārt Komerclikuma 413. panta pirmās daļas saturs rada pamatu secinājumam, ka komerctiesiskajā apritē nozīme piemīt arī tām konkrētā ģeogrāfiskajā vietā sastopamajām un nostiprinātajām komerciālajām paražām, kurā komersants īsteno komercdarījuma izpildi. To apliecina norādītās tiesību normas formulējums, proti, «[j]a pirkuma maksa ir nosakāma atbilstoši preces masai, preces iepakojuma masa netiek ņemta vērā, ja vien no līguma vai tās vietas komerciālajām paražām, kurā pārdevējam ir pienākums izpildīt savu saistību, neizriet citādi» [autores izcēlumi].

Tādējādi Latvijas tiesiskajā sistēmā līdztekus rakstītajās tiesību normās ietvertajam regulējumam, spēkā esošas un ar nenoliedzamu nozīmi pastāv arī paražas, būtībā nostiprinot izpratni par paražām kā par vispārīgu un komerctiesībās pazīstamu institūtu, kas komerctiesiskajās attiecībās ir saistošs līdzējiem. Proti, civiltiesiskajā, tātad – arī komerctiesiskajā –, apgrozībā pastāvošās paražas ir uzskatāmas par tiesību subjektu akceptētiem tiesiskās rīcības noteikumiem.

Lai gan paražām jeb tiesiskās apgrozības ieražām, iekams tās nav kļuvušas par paražu tiesībām, nepiemīt normatīvs spēks, subjektiem, kas tās piemēro savstarpējā praksē, vai tādas ieražas, kuras sastopamas konkrētā nozarē vai reģionā, ir atzīstamas kā savstarpēji saistošas attiecīgajiem līdzējiem. Būtiski, ka paražas kalpo kā tiesiskā darījuma iztulkošanas līdzeklis, turklāt – «[i]gnorējot paražu, darījuma dalībniekam jārēķinās ar iespējamām negatīvām sekām, jo tiesību sistēma aizsargā to subjektu, kuršno sava darījuma partnera ir tiesīgs sagaidīt paražas ievērošanu.» [20] [autores izcēlumi].

Vispārēji tiek uzsvērts, ka paražu izpratni nacionālajās tiesībās veicina un stiprina dažādās starptautiskās tirdzniecības un finanšu nozares praksē noteiktās un izveidojušās paražas, kas tiek ievērotas un piemērotas attiecīgajiem tiesiskajiem darījumiem, neatkarīgi no tā, vai puses līguma saturā to tieši ietvērušas vai par to vienojušās. [21] Turklāt, attiecinot paražas uz līgumu saturu, tostarp tajā noteikto saistību izpildes interpretāciju, tiek atzīts, ka prevalējošās ir tās paražas, par ko līdzēji zināja vai par kurām tām vajadzēja zināt. [22] Savukārt, vērtējot darījumam piemērojamām paražām raksturīgo pazīmi «vajadzēja zināt», tā visbiežāk saprotama kā konkrētā reģionā īstenotās starptautiskās tirdzniecības prakses paraža. [23]

Par ievērojamu izpratnes avotu paražu saistošā spēka jautājumos ir atzīstama Apvienoto Nāciju Organizācijas 1980. gada 11. aprīļa Konvencijas par starptautiskajiem preču pirkuma-pārdevuma līgumiem [24] (turpmāk – Konvencija), kuras dalībniece kopš 1997. gada 19. jūnija ir arī Latvijas Republika. [25]

Konvencija ir vērtējama kā būtiskākais starptautiskais daudzpusējais līgums, kura uzdevums ir veidot starptautiskās tirdzniecības mugurkaulu – stabilu un vienotu tiesisko ietvaru pārrobežu līgumiem, vienlaikus samazinot izmaksas darījumu slēgšanas un tā izpildes procesā, kā arī sniedzot līdzējiem paļāvību par darījuma izpildes drošumu. Šīs un citas Konvencijas sniegtās priekšrocības ir atzinušas kopumā 94 pasaules valstis – Konvencijas dalībvalstis. [26]

Pārrobežu, tas ir, starptautisku darījumu gadījumos Konvencija atzīstama par prevalējošo līgumtiesību reglamentācijas avotu, tādējādi pakārtotu lomu piešķirot jebkurai citai nacionālo tiesību normai. [27] Savukārt tas nozīmē, ka Latvijas tiesiskajā sistēmā ir konstatējama stabila tiesiskā izpratne par starptautisko tirdzniecības darījumu praksi un tam piemērojamo regulējumu, vērtējumu par saistību saturu un izpildi, kā arī tirdzniecības darījumiem piemērojamām paražām.

Raksturojot paražu īpašo nozīmi komerctiesiskajā darījumu praksē, Konvencijas 9. panta pirmā daļa noteic, ka «[p]uses ir saistītas ar jebkuru paražu, par kuru viņas vienojušās, un ar praksi, kuru viņas noteikušas savās savstarpējās attiecībās» [autores izcēlumi], tādējādi atzīstot, ka starptautiskajā apritē paražas kā vispārēji prakses norādījumi tiek atzīti kā absolūti nepieciešami.

Turklāt Konvencijas 9. panta otrā daļa paredz, «[j]a nav vienošanās par ko citu, tiek uzskatīts, ka puses domājušas viņu līgumamvai līguma slēgšanai piemērot paražu, par kuru tās zināja, vai par kuru tām vajadzēja zināt, un kura starptautiskajā tirdzniecībā ir plaši pazīstama, un kuru šāda veida līgumos attiecīgajā tirdzniecības jomā puses pastāvīgi ievēro» [autores izcēlumi].

Starptautiskajā komerctiesiskajā apritē uzņēmējdarbības partneru savstarpējā atbildības apziņa, ir «[..] tirdzniecības ieražu, paražu, līgumsaistību noslēgšanas prakses īstums [..]» [28] [autores izcēlumi], kā arī piemērojamās sankcijas, piemēram, biedra tiesību, licenču vai sertifikātu atņemšana, sadarbības saišu pārraušana un dažādi cita veida komerciālās reputācijas apdraudējumi nodrošina to, ka īstenotā prakse gūst plašu atbalstu visupirms pašu komersantu vidū. Consensus ad idem jeb līdzēju konsenss par paražām un līgumam piemērojamo praksi primāri un vistiešāk nosaka to, kā praktiski būs īstenojama līguma priekšmeta izpilde. Tādā gadījumā formālam vārdiskam ietvaram nepiemīt nedz izšķiroša, nedz pati ievērojamākā nozīme, jo to aizstāj starptautisko komerctiesisko paražu satura slodze.

To pamato arī viedoklis, ka «[s]tarptautiskās tirdzniecības un komercapgrozības prakse rada ideālo klimatu brīvai līgumisko attiecību struktūru izveidei [..]» [29], tādējādi uzsverot, ka tieši tirdzniecības partneru savstarpējā uzticēšanās un tiesību izlietošana labā ticībā noslēgtajam darījumam piešķir gan tā tiesisko dabu, gan saistošo spēku. Turklāt «[..] atzīts princips starptautiskajā uzņēmēju praksē ir paaugstināta atbildība par uzņemto saistību izpildi, tam rezultējoties starptautiski nostiprinātā profesionālās kompetences prezumpcijā» [30] jeb pieņēmumā, ka otrs darījuma partneris ir savas nozares profesionālis, kas turklāt izzinājis, izpratis un atbilstoši arī piemēro paražas, kas raksturīgas konkrētajai tirdzniecības jomai. [31]

Minētais apliecina, ka paražas kā starptautisko un nacionālo tiesību [32] sastāvdaļa ir pazīstama un tiek piemērota arī Latvijā, turklāt ievērojama nozīme tām piemīt, cita starpā regulējot arī kredītiestāžu, sevišķi – komercbanku, savstarpējās attiecības.

Tādējādi, izmantojot jēdzienu «vispārpieņemtā starptautiskā banku prakse», būtībā tiek apgalvots, ka līdzēji – kredītiestādes – kā savstarpēji saistošas atzīst dažādas globāli atzītās un īstenotās prakses, darbības un ieražas, kas saistītas ar banku darbības praktiskajiem, regulatīvajiem un tiesiskajiem procesiem. Līdz ar to termins «vispārpieņemtā starptautiskā banku prakse» ir uzskatāms par apzīmējumu starptautiskām, reģionālajām vai nacionālām paražām, kam piemīt saistošs juridisks spēks, reglamentējot līdzēju tiesiskās attiecības kā līgumisko, tā ārpuslīgumisko attiecību ietvaros.

[2] Korespondentattiecību būtības raksturojums un īpatnības banku tiesībās

Ievērojot pētījuma apakšmērķi – noskaidrot korespondentbanku savstarpējo tiesisko attiecību būtību un tiesisko raksturu, iekams pievērsties vispārpieņemto starptautisko banku praksi reglamentējošo tiesību avotu vērtējumam, būtu nepieciešams vismaz lakoniski raksturot korespondentbanku darbību un korespondentattiecību būtību, tai iekļaujoties globālajā banku darbībā.

Korespondentbanku attiecības ir ļoti svarīgas globālajā maksājumu sistēmā un būtiskas arī starptautiskajā tirdzniecībā un globālajā ekonomikā kopumā, tostarp jaunajās tirgus ekonomikas valstīs un jaunattīstības valstīs. [33] Vienlaikus jānorāda, ka korespondentbanku darbība faktiski nav starptautiska banku darbība klasiskā izpratnē, jo tā neietver tiešus ārvalstu ieguldījumus vai jebkādu fizisku klātbūtni ārvalstu tirgū, jo korespondentbankas gan funkcionē kā starpnieks maksājuma rīkojumu izpildē. [34]

Uz korespondentbanku attiecībām cita starpā attiecas arī noziedzīgi iegūtu līdzekļu legalizēšanas / terorisma finansēšanas apkarošanas pasākumi, kas noteikti FATF (Finanšu darījumu darba grupa (angļu – Financial Action Task Force), abreviatūra – FATF) rekomendācijās un citos saistošajos tiesību avotos un paražu tiesību nodibināšanai izstrādātājos materiālos. [35]

Speciālajā literatūrā ticis atzīmēts, ka norēķini starp kredītiestādēm un starpvalstu finanšu maksājumi jau vēsturiski tikuši īstenoti korespondentattiecību līgumu ietvaros, kompensējot filiāļu tīkla neesību, optimizējot kredītiestādes sniedzamā pakalpojuma funkcionalitāti un daudzveidojot papildu peļņas iespējas. [36]

Starptautiskais Valūtas Fonds korespondentbanku attiecības definējis šādi: «Norēķinu konta (tā sauktā nostro konta) nodrošināšana, ko banka nodrošina citai bankai, kura izmanto šo nostro kontu, lai atvieglotu tās klientu (piemēram, fizisko un juridisko personu vai pat citu banku) pārrobežu maksājumus un tirdzniecības finansēšanas darījumus. Banka var izmantot nostro kontu arī savai likviditātes pārvaldībai un ar to saistītiem pakalpojumiem (skaidras naudas klīrings, īstermiņa aizņemšanās un ieguldījumu pakalpojumi citās valūtās). Banku, kas nodrošina nostro kontu, sauc par korespondentbanku, bet banku, kas izmanto nostro kontu, sauc par respondentbanku. Attiecības starp korespondentbanku un respondentbanku sauc par korespondentbankas attiecībām (CBR). CBR raksturo to pastāvīgais raksturs, un tās parasti nepastāv vienreizēju darījumu kontekstā.» [37]

Savukārt Bāzeles Banku uzraudzības komiteja norādījusi, ka korespondentattiecības vispārīgi definējamas kā «[..] vienošanās, saskaņā ar kuru viena banka (korespondentbanka) tur noguldījumus, kas pieder citām bankām (respondentbankām), un sniedz maksājumu un citus pakalpojumus šīm respondentu bankām [38].

Korespondentbanku pakalpojumus ierasts sniegt trīs veidos:

- tradicionālais korespondentbanku pakalpojumu veids ietver respondenta bankas līgumu ar korespondentbanku par maksājumu veikšanu savā un savu tiešo klientu vārdā;

- praksē tiek izmantota arī tā dēvētā ligzdotā (angļu – nested) korespondentbanku darbība, kas attiecas uz korespondentbanku, ko izmanto respondentbankas starpklienti (piemēram, bankas un finanšu iestādes), kuri pēc tam var izmantot šīs attiecības savstarpējo norēķinu veikšanai;

- atsevišķās jurisdikācijās darbojas arī tā dēvētie payable-through konti, kas ir līdzīgi ligzdotajam korespondentkontam, bet šo kontu gadījumā respondenta banka ļauj saviem starpklientiem tieši piekļūt korespondentkontam, lai veiktu darījumus savā vārdā. [39]

Korespondentbanku darbība ir divpusēja vienošanās, kas bieži ietver savstarpējas pārrobežu attiecības vairākās valūtās. Korespondentbanku nolīgumā viena banka (korespondentbanka) nodrošina noguldījumu kontu vai citu saistību kontu un ar to saistītos pakalpojumus citai bankai (respondentbankai), bieži vien arī tās filiālēm. [40] Lai norēķinātos par darījumiem, kreditējot un debetējot kontus, starp bankām notiek ziņojumu apmaiņa. Šie ziņojumi var būt saistīti ar maksājumiem, tirdzniecības finansēšanu, ārvalstu valūtas vai vērtspapīru darījumiem. [41]

Tādējādi korespondentattiecību galvenās komponentes ir šādas:

- divpusējs līgums starp divām bankām, saskaņā ar kuru viena no tām sniedz pakalpojumus otrai, un

- kontu atvēršana (respondentam korespondentbankas grāmatvedībā) pakalpojumu sniegšanai un maksājumu pakalpojumu kā korespondentbanku pamatfunkcijas nozīme. [42]

Raksturojot tiesiskā darījuma būtību, kāds tiek nodibināts starp korespondentbanku un respondentbanku, būtisks apstāklis ir tas, ka korespondentbankā atvērtais korespondentkonts ir nošķirams no noguldījumu konta, jo korespondentkonta izmantošana ir saistīta ar starpbanku maksājumu veikšanu. [43] Bāzeles Banku uzraudzības komiteja, sniedzot skaidrojumu par korespondentattiecību būtību un korespondentbankā turēto līdzekļu tiesisko konceptu, norādījusi, ka nozīme piemīt darījuma būtībai – sniegt korespondentbankas pakalpojumu –, tādējādi pastarpinātu lomu piešķirot izmantoto jēdzienu semantiskajai jēgai. [44] Banku tiesībās un praksē lietotās terminoloģijas skaidrojošā materiālā šī institūcija sevišķi uzsvērusi, ka korespondentbanku attiecību jēga un tiesiskā būtība ir šāda – tā ir «[..] vienošanās, saskaņā ar kuru viena banka (korespondentbanka) tur noguldījumus, kas pieder citām bankām (respondentiem), un sniedz maksājumu un citus pakalpojumus šīm respondentu bankām. Dažos iekšzemes kontekstos šādas vienošanās var dēvēt arī par starpniecības attiecībām. Starptautiskajā banku darbībā ārvalstu respondenta bankas turētos atlikumus var izmantot, lai norēķinātos par ārvalstu valūtas darījumiem. Savstarpējās korespondentbanku attiecības var ietvert tā saukto nostro un vostro kontu izmantošanu, lai norēķinātos par ārvalstu valūtas darījumiem» [45] [autores izcēlumi].

Tādējādi, nosakot starpbanku tiesisko attiecību juridisko iedabu, izšķiroša nozīme piemīt tam, kāda veida pakalpojumu korespondentbanka sniedz respondenbankai. Apstākļos, ja tiesiskā darījuma obligātā sastāvdaļa ir noteikta «loro» korespondentkonta atvēršana korespondentbankā, šādā kontā turētu naudas līdzekļu juridiskā daba ir nošķirama no noguldītiem vai cita veida naudas līdzekļiem un to tiesiskās dabas. [46] Šādu secinājumu apliecina arī publiski pieejamā informācija, atspoguļojot korespondentattiecību standartlīgumu noteikumus. [47]

Korespondentattiecības nodrošina transakciju izpildi, kas nevar tikt apstrādātas vai īstenotas pašas kredītiestādes maksājumu sistēmā, tādējādi korespondentattiecībām īpaši svarīga nozīme šobrīd piemīt tieši pārrobežu maksājumu veikšanai. [48] Savukārt šajā kontekstā ir nepieciešams īsi paskaidrot «loro» (vostro; nostro) korespondentkonta darbības specifiku.

Banku darbības praksē ir ierasts, ka «loro» (vostro) tipa kontu (no itāļu val. – «loro conto» – jūsu konts pie mums) atvēršanas un uzturēšanas pakalpojumu komercbankas piedāvā ar mērķi nodrošināt to, ka ārvalstu korespondentbanku uzdevumā tiek turēti finanšu līdzekļi citas valsts valūtā. [49] Kā skaidrots literatūrā, attiecībā uz Latvijas bankām šie konti euro valūtā vai (tiesa – daudz retāk) citā valūtā atbilstoši vienošanās nosacījumiem ir «loro» vostro konti, tas ir, «jūsu» jeb kredītiestādes klienta konti, jo «[..] tajos esošie finanšu līdzekļi pieder citām bankām.» [50]

Tieši korespondentkontā turēto naudas līdzekļu piederības ziņā svarīgs ir norādījums, ka korespondentattiecībās esošo banku praksē lietoti termini «nostro» (no itāļu val. – mūsu) un «loro» (vostro; latīņu – jūsu) tiek izmantoti, lai raksturotu viena un tā paša konta būtību no dažādām perspektīvām un lai atšķirtu divas viena un tā paša bilances un darījumu kopas ierakstu pozīcijas. [51]

Citiem vārdiem – «[n]o tās bankas viedokļa, kuras nauda tiek turēta citā bankā, «nostro» ir mūsu naudas konts, kas tiek turēts otrā bankā, un «vostro» ir citas bankas naudas konts, kas tiek turēts mūsu bankā. Tādējādi šajā ziņā tiek lietots termins «vostro», lai apzīmētu korespondentbankas pakalpojumu sniedzēja perspektīvu, savukārt termins «nostro», lai apzīmētu banku, kas saņem pakalpojumu.» [52]

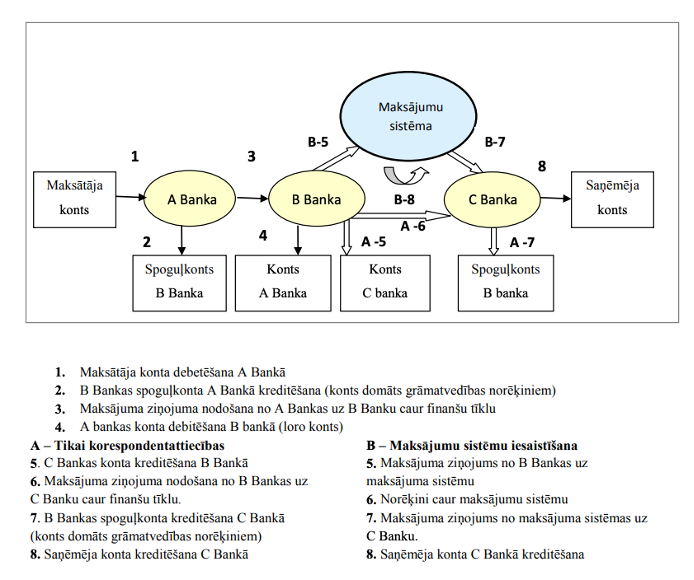

Shematiski korespondentattiecību būtību iespējams attēlot šādi: [53]

Kā jau atzīmēts, korespondentkonti var tikt uzturēti arī tāpēc, lai nodrošinātu kredītiestādes likviditāti. [54] Šādā gadījumā naudas līdzekļi tiek turēti citas kredītiestādes nostro kontā, neveicot ar tiem darījumus.

Savukārt Eiropas Savienības Tiesa savā judikatūrā ir vērtējusi lietu, kurā cita starpā faktisko apstākļu izklāstā konstatēja, ka korespondentattiecībās esošas kredītiestādes ir atbildīgas par maksājuma rīkojuma izpildi vienīgi apstākļos, ja respondentbanka (banka, kurai rīkojums jāizpilda) ir iepriekš saņēmusi līdzekļus no korespondentbankas ar uzdevumu veikt šo līdzekļu tālāku pārvedumu, izpildot maksājuma rīkojumu. [55]

Apkopojot minēto, norādāms, ka korespondentbanku darbība (un līdz ar to arī korespondentbanku attiecības) ir definējama kā ar banku darbību saistītu pakalpojumu sniegšana, ko viena banka sniedz citai bankai, lai veiktu trešo pušu maksājumus, tirdzniecības darījumus un apstrādātu čeku un vērstpapīru klīringa vajadzības noteiktā valūtā. [56] Šie pakalpojumi var ietvert norēķinu vai citu saistību konta un saistīto pakalpojumu sniegšanu. [57] Korespondentbanka dod iespēju saviem klientiem – respondentiem – sniegt savukārt saviem klientiem pārrobežu produktus un pakalpojumus. Korespondentbanka faktiski darbojas kā respondenta aģents vai starpnieks, veicot maksājumus vai citus darījumus respondenta klientiem. [58] Korespondentattiecības raksturo to pastāvīgais, atkārtotais raksturs, un tās parasti nepastāv vienreizēju darījumu kontekstā. [59]

[3] Vispārpieņemtās starptautiskās banku prakses izpratne un būtība starptautiskajos tiesību avotos

Viens no vispārpieņemtās starptautiskās banku prakses izziņas avotiem ir starptautiskie tiesību avoti un prakse, kas tiek veidota, balstoties uz šiem avotiem. Banku tiesību regulējums un prakse attīstās, ievērojot ne tikai kopējās globālās tiesību un sadzīves evolūcijas tendences, bet arī reaģējot uz dažāda mēroga saasinājumiem finanšu un monetārajā sistēmā. Tādējādi likumsakarīgi vērojams, ka ikreiz, kad pasauli vai kādu tās reģionu satricina nopietna finanšu krīze, tā atspoguļojas arī ilgtermiņa piemērošanai paredzētos tiesiskajos un praktiskajos risinājumos. [60]

Šī prakse veidojas kā komplekss vairāku subjektu radīto dokumentu un regulatīvo aktu kopums, iesaistoties gan makroprudenciālās uzraudzības iestādēm, gan darbojoties sevišķiem krīžu novēršanas pasākumiem, gan organizācijām, kas izveidotas, reaģējot uz šādu norišu sekām. Starptautiskās banku prakses izstrāde un realizēšana ir process, kuru ierasts iedalīt četros posmos: politisko lēmumu pieņemšana, starptautisko finanšu tiesību normu pieņemšana, koordinēšana un starptautisko finanšu tiesību normu izpilde. [61]

Būtiski uzsvērt, ka starptautiskās finanšu tiesības, kas reglamentē kredītiestāžu darbību, iedalāmās kā starptautiskajās publiskajās finanšu tiesībās, tā starptautiskajās privātajās finanšu tiesībās. Šis iedalījums variē atbilstoši tam, kurš ir attiecīgo tiesību avotu izdevējs. [62]

Starptautisko un ar pārrobežu raksturu apveltītu publisko tiesību avotu loku veido dažādu starpvaldību organizāciju, piemēram, Apvienoto Nāciju Organizācijas Starptautisko tirdzniecības tiesību komisijas pieņemtie akti, Starptautiskā privāttiesību unifikācijas institūta (UNIDROIT) un tirdzniecības asociāciju, piemēram, Starptautiskās Tirdzniecības kameras (ICC) un Starptautiskās mijmaiņas darījumu un atvasināto instrumentu asociācijas (ISDA) pieņemtie tiesību akti un izstrādātie materiāli vienotas prakses veidošanai.

Starptautiskās publiskās banku tiesības tiek definētas kā starptautisko finanšu tiesību normu kopums, kas attiecas tikai uz bankām, un ar tām tiek tiecas sasniegt divējādus mērķus: pirmkārt, nodrošināt banku pakalpojumu sniegšanas tirgus brīvību (autonomiju) un, otrkārt, nodrošināt banku sistēmas stabilitāti. [63] Tieši pēdējā mērķa īstenošanai galvenokārt funkcionē šī tiesību nozare, ietverot prasības, kas attiecas uz banku licencēšanu, mikrouzraudzību un makroprudenciālo uzraudzību, sistēmas uzraudzību, banku reorganizācijas procesu, likvidāciju, maksātnespēju, noguldījumu garantijām un citiem aspektiem. [64]

Savukārt starptautiskās privāttiesības banku nozarē veido starptautisko finanšu darījumu un nolīgumu slēgšanu reglamentējošās tiesību normas, kas galvenokārt ir atkarīgas no pušu izvēles vai būtiskākās saiknes ar konkrētu valsti (tiesību normu kolīzijas apstākļos), sabiedriskās kārtības noteikumi un imperatīvās tiesību normas, kā arī vienotās civiltiesību vai komerctiesību normas, kas reglamentē šādu tiesisko attiecību saturu. [65] Šādus noteikumus var pieņemt vai nu valsts līmenī, vai ar starpvalstu līgumiem. Praksē daudzi noteikumi, kas reglamentē starptautiskos finanšu darījumus, ir paredzēti arī standarta līguma noteikumos. Ja tajos ir iekļauti starptautisko tirdzniecības asociāciju izstrādāti noteikumi, tie atbilst starptautisko finanšu darījumu tiesību aktiem.

Visbeidzot, starptautisko finanšu tiesību avotu loku veido tie materiāli, kas attiecas uz starpvalstu finanšu darījumiem, kurus parasti regulē divpusēji nolīgumi. [66]

Starptautiskā Valūtas Fonda materiāli un prakses rekomendācijas

Starptautiskās finanšu sistēmas «arhitektūra» sāka veidoties pagājušā gadsimta 70. gados, cita starpā šī mērķa īstenošanai izveidojot Starptautisko Valūtas Fondu (angļu – The International Monetary Fund, abreviatūra latviešu valodā – SVF). [67] Tā ir viena no būtiskākajām institūcijām, kas veido un praksē nodrošina starptautisko publisko finanšu tiesību normu īstenošanu. [68]

Lai gan SVF darbība pēc būtības nav regulatīva, tā tomēr ievērojami ietekmē starptautisko banku kreditēšanas praksi un operācijas. Neatkarīgi no tā, vai aizdevumus jaunattīstības valstīm izsniedz valsts vai privātas bankas, SVF parasti iesaistās sarunās par šo aizdevumu izsniegšanas iespēju, kārtību un noteikumiem. Dažos gadījumos parādnieka valsts lūdz SVF iesaistīties, lai iegūtu piekļuvi SVF kredītlīdzekļiem un finanšu zināšanām.

Savukārt kreditori pieprasa SVF iesaistīšanos, lūdzot SVF stabilizācijas programmu īstenošanu kā priekšnosacījumu vai nodrošinājumu atkārtotām sarunām par parādu vai turpmākai kreditēšanai. Kreditoru skatījumā SVF dalība apliecina parādniekvalsts ekonomikas pārvaldību un parasti nodrošina ārvalstu aizdevējiem to, ka valsts finansiālā situācija ir ilgtspējīga. [69]

Būtībā Starptautiskā Valūtas Fonda darbība ir uzlūkojama kā starptautiska mēroga foruma pastarpināta uzraudzība pār finanšu iestāžu un kredītiestāžu globālās prakses tendencēm. Šī uzraudzība nevar tikt realizēta tieši, bet gan izmantojot dažādus ieteikuma rakstura dokumentus un vadlīnijas, kas tiek publicēti kā, piemēram, tematiskie pārskati, valstu un jurisdikciju salīdzinošie pārskati, finanšu sektora novērtēšanas pārskati un tamlīdzīgi materiāli. [70]

SVF periodiski izstrādā un publicē tā dēvētos labās prakses kodeksus, rekomendējot uzlabojumus banku darbības praksē. Par būtiskākajiem šāda rakstura dokumentiem nereti tiek uzskatīti ieteikumi par caurredzamības prakses veicināšanu banku darbībā, pārskatatbildības principa ieviešana, pārskatu pieejamība par fiskālo darbību, fiskālo risku analīze un citi. [71]

Atsevišķos pētījumos Starptautiskais Valūtas Fonds ir pievērsies arī korespondentattiecību novērtējumam, tostarp – aplūkojot, kā šīs attiecības ietekmē globālie finanšu sistēmas satricinājumi. [72] 2016. gadā veiktā pētījuma ietvaros SVF pauda rekomendāciju pārrobežu maksājumos iesaistītām korespondentbankām fiksēt adekvātu informācijas apjomu par darījumiem respondentbankā esošajā nostro kontā. [73] Tāpat korespondentattiecībās tiek ieteikts uzturēt atbilstošas monitoringa sistēmas darījumu uzraudzībai un atbilstošai risku pārvaldībai. [74]

Visi SVF publicētie pētījumi un pārskati, kā arī citi materiāli ir publiski pieejami tīmeklī. [75] Tādējādi šīs organizācijas izstrādātie pētījumi ir atzīstami par daļu no vispārpieņemtās starptautiskās banku prakses, pilnveidojot izpratni par globāli pieņemtajām ieražām tostarp banku tiesību jomā un darbībā.

Pasaules Bankas materiāli un prakses rekomendācijas

Tiek uzskatīts, ka starptautiskā finanšu tiesību būtība un prakse tiek veidota īpaša veida «starptautiskos forumos». [76] Par tādu forumu līdztekus Starptautiskajam Valūtas Fondam tiek atzīta arī Pasaules Banka (angļu – The World Bank) un tās struktūrorganizācijas. [77]

Kā attīstības un projektu finansēšanas iestāde Pasaules Banka nav regulējošā iestāde, tomēr daudzas tās darbības papildina SVF darbības un ietekmē banku starptautiskās kreditēšanas operācijas, kā arī kopējo praksi, apkalpojot klientus un sadarbojoties ar citām kredītiestādēm. [78]

Aplūkojot vispārpieņemtās starptautiskās banku prakses jēdzienu Pasaules Bankas izstrādāto dokumentu perspektīvā, sevišķi būtiski ir efektīvas kredītiestāžu maksātnespējas procedūras norises un kreditoru tiesību aizsardzības principu ieviešana, kurus Pasaules Banka jau 2001. gadā izstrādāja kopā ar citām starptautiskajām finanšu uzraudzības institūcijām.

Šie principi, kas periodiski tiek atjaunināti, paredz ieteikumus tādu aspektu regulēšanai kā kredītiestāžu reorganizācijas un likvidācijas / maksātnespējas procedūru norise; komerctiesu un maksātnespējas speciālistu darbība; ārpustiesas strīdu regulēšana; kreditēšanas pieejamība; kreditoru tiesību aizsardzība un kredītriska pārvaldība. [79]

Pasaules Banka savā tīmekļa vietnē ir publicējusi atvērto datu repozitoriju, kurā pieejama statistikas informācija, pētījumi, [80] rekomendācijas un praktiska rakstura ieteikumi globālās finanšu sistēmas un ar to saistīto kredītiestāžu darbības attīstīšanai. [81]

Bāzeles Banku uzraudzības komitejas (BCBS) un Starptautiskās norēķinu bankas (BIS) materiāli un prakses rekomendācijas

Kā vieni no neapstrīdami ietekmīgākajiem starptautiskajiem forumiem finanšu nozares regulēšanai globālā mērogā tiek uzskatīta Bāzeles Banku uzraudzības komiteja [82] (angļu – Basel Committee on Banking Supervision) un Starptautisko norēķinu banka [83] (angļu – Bank for International Settlements; standarta abreviatūra – BIS), kas veido tā dēvēto Bāzeles regulējuma kopu jeb Bāzeles procesu. [84] Bāzeles regulējums ir pasaules mēroga standartu kopums, par kuru ieviešanu un īstenošanu savās jurisdikcijās ir vienojušies šīs organizācijas dalībnieki.

Starptautisko norēķinu banka ir starptautiska organizācija, kas dibināta 1930. gadā un kuras akciju turētāji šobrīd ir sešdesmit divas nacionālās centrālās bankas un monetārās iestādes, kā arī Eiropas Centrālā Banka. [85] Organizācijā apvienojies ievērojams skaits ekonomikas un finanšu nozaru speciālistu, kas regulāri atjaunina un izstrādā standartus, kas attiecināmi uz banku praksi un starptautiskajiem finanšu norēķiniem. [86]

Savukārt Bāzeles Banku uzraudzības komitejas, kas dibināta 1971. gadā, [87] sekretariāts atrodas Starptautisko norēķinu bankas mītnes vietā Bāzelē, Šveicē, un tās uzdevums ir veicināt atbildīgu banku globālo darbību un noteikt kredītiestāžu uzraudzības standartus. Šo praksi Bāzeles Banku uzraudzības komiteja aizsāka 1997. gadā, publicējot pirmo redakciju ieteikuma dokumentam «Efektīvas banku uzraudzības pamatprincipi», kas «[..] kalpo par galveno atskaites punktu banku uzraudzības iestādēm un regulē banku mikroprudenciālo uzraudzību (un regulējumu) katrā valstī, lai nodrošinātu tās efektivitāti» [88].

Ievērojot Eiropas Centrālā Bankas būtisko iesaisti Bāzeles procesā, gan BIS, gan Bāzeles Banku uzraudzības komitejas publicētie materiāli un kredītiestāžu darbības standarti jo sevišķi aktuāli ir Eiropas Savienībā funkcionējošo banku darbības kontekstā. Būtībā viss Eiropas Savienības līmenī izstrādātais tiesiskais ietvars atbilst Bāzeles nolīgumiem un standartiem un ir saskaņots ar vienoto noteikumu kopumu banku praksē. Šis regulējums attiecas uz visām finanšu iestādēm vienotajā tirgū. [89]

Kopš 2010. gada Bāzeles process darbojas atbilstoši Bāzele III modelim, ņemot vērā materiālus un to atjauninājumus, kas tapuši pēc attiecīgā laikposma. [90]

Bāzeles standarti, kas reglamentē banku darbības un uzraudzības pamatnoteikumus, tiek iedalīti šādās grupās:

- Tvērums un definīcijas. [91]

Šis standarts apraksta Bāzeles pamatprincipu piemērošanas jomu.

- Kapitāla definīcija. [92]

Standartā aprakstīti kritēriji, kuriem jāatbilst banku kapitāla instrumentiem, lai tie būtu saskanīgi ar Bāzeles regulējuma kapitāla prasībām, kā arī nepieciešamās regulatīvās korekcijas un pārejas pasākumi.

- Uz risku balstīta kapitāla prasības. [93]

Šajā standartā aprakstīta uz risku balstīta kapitāla prasību sistēma.

- Riska svērto aktīvu aprēķināšana kredītriskam. [94]

Šajā standartā aprakstīts, kā aprēķināt kapitāla prasības kredītriskam.

- Riska svērto aktīvu aprēķināšana tirgus riskam. [95]

Šajā standartā aprakstīts, kā aprēķināt kapitāla prasības tirgus riskam un kredīta novērtējuma korekcijas riskam.

- Riska svērto aktīvu aprēķināšana operacionālajam riskam. [96]

Šajā standartā aprakstīts, kā aprēķināt operacionālā riska kapitāla prasības.

- Sviras rādītājs. [97]

Šis standarts apraksta vienkāršu, pārredzamu, uz risku nebalstītu sviras rādītāju. Šā pasākuma mērķis ir ierobežot aizņemto līdzekļu īpatsvara palielināšanos banku sektorā un pastiprināt uz risku balstītās prasības ar vienkāršu, uz risku nebalstītu «atbalsta» pasākumu kopumu.

- Likviditātes seguma rādītājs. [98]

Šajā standartā aprakstīts likviditātes seguma rādītājs – pasākums, kas veicina bankas likviditātes riska profila īstermiņa noturību.

- Neto finansējuma stabilitātes rādītājs. [99]

Neto finansējuma stabilitātes rādītājs noteic, ka bankām jāsaglabā stabils finansējuma profils attiecībā pret to aktīvu un ārpusbilances darbību struktūru.

- Liela riska darījumi. [100]

Lielo riska darījumu regulējums ierobežo maksimālos zaudējumus, kas bankai varētu rasties pēkšņa darījuma partnera bankrota gadījumā, līdz līmenim, kas neapdraud bankas maksātspēju. Šis standarts nosaka, ka bankām jānovērtē to riska darījumi ar vienu darījuma partneri vai saistītu darījuma partneru grupu un jāierobežo lielo riska darījumu apjoms attiecībā pret to kapitālu.

- Maržinālvērtības prasības. [101]

Šis standarts nosaka minimālos standartus maržas prasībām atvasinātajiem finanšu instrumentiem, kuru tīrvērte netiek veikta centralizēti. Šādas prasības mazina sistēmisko risku attiecībā uz nestandartizētiem atvasinātajiem instrumentiem, samazinot izplatīšanās un papildu riskus un veicinot centralizētu klīringu.

- Uzraudzības pārskatīšanas process. [102]

2. pīlāra uzraudzības pārbaudes process nodrošina, ka bankām ir pietiekams kapitāls un likviditāte, lai segtu visus riskus, kas saistīti ar to uzņēmējdarbību, īpaši attiecībā uz riskiem, kas nav pilnībā ietverti 1. pīlāra procesā, un veicina labu riska pārvaldību.

- Informācijas atklāšanas prasības. [103]

Šis standarts nosaka informācijas atklāšanas prasības, kuru mērķis ir veicināt tirgus disciplīnu.

- Efektīvas banku uzraudzības pamatprincipi. [104]

Bāzeles pamatprincipi ir visaptverošs standarts, lai izveidotu stabilu pamatu banku sektora regulējumam, uzraudzībai, pārvaldībai un riska pārvaldībai.

Pilnīga, savlaicīga un konsekventa Bāzeles standartu akceptēšana un ieviešana ir ļoti svarīga, lai:

- uzlabotu globālās banku sistēmas noturību;

- veicinātu uzticēšanos prudenciālajiem rādītājiem;

- veicinātu paredzamu un pārredzamu regulatīvo vidi starptautiski aktīvām bankām. [105]

Tāpēc Bāzeles Banku uzraudzības komiteja un tās vadošā struktūra – Centrālo banku vadītāju un uzraudzības iestāžu vadītāju grupa – par galveno prioritāti noteikusi pilnīgu un efektīvu Bāzeles standartu ieviešanu visā pasaulē. [106] Komiteja regulāri uzrauga un novērtē šos aspektus – standartu ieviešanas savlaicīgumu un ievērošanas konsekvenci. [107] Tā, piemēram, jurisdikciju novērtējumos tiek pārbaudīts, cik lielā mērā katras dalībvalsts (Eiropas Savienības gadījumā tiek vērtētas visas dalībvalstis kopumā) jurisdikcijā spēkā esošie noteikumi ir saskaņoti ar minimālajiem regulatīvajiem standartiem, par kuriem vienojusies Bāzeles Banku uzraudzības komiteja. Katra novērtējuma rezultāti tiek publicēti atsevišķā ziņojumā par konkrēto jurisdikciju. [108]

Aspektā par korespondentattiecību darbības īpatnībām Bāzeles Banku uzraudzības komiteja 2014. gadā izstrādāja rekomendāciju kopumu par noziedzīgi iegūtu līdzekļu legalizēšanas un terorisma finansēšanas novēršanas prasībām un ar šo jomu saistīto risku pārvaldību korespondentbanku savstarpējos darījumos, uzsverot nepieciešamību veikt gan pienācīgu risku novērtējumu, gan klientu pārbaudi. [109] Šis materiāls periodiski tiek atjaunināts, nodrošinot aktuālo tendenču ievērošanu arī korespondentattiecībās un veiktajos darījumos.

Savukārt BIS ir publicējusi materiālus, kas attiecināmi uz SWIFT ziņojumu sagatavošanas praksi, izpildot respondentbankas doto maksājuma rīkojumu un veicot attiecīgu līdzekļu pārvedumu, norādot pārveduma pasūtītāju un galasaņēmēju (tas ir, pirmās un pēdējās bankas klientus). [110]

Tādējādi atzīstams, ka Bāzeles process jeb regulējums ir viens no būtiskākajiem vispārpieņemtās starptautiskās banku prakses avotiem, kas ietiecas arī reģionālā un nacionālā līmeņa prakses avotu izveides procesā un ievērojami ietekmē to, kā kredītiestādes organizē savu darbu atbilstoši jaunākajām tendencēm. Korespondentbanku attiecībās sevišķi svarīgi ir Bāzeles Banku uzraudzības komitejas publicētie standarti, kas saistīti gan ar klientu pārbaudes pasākumu veikšanu, gan darījumu monitoringu un pārrobežu norēķinu sistēmas uzturēšanu. [111]

Volfsberga grupas materiāli un prakses rekomendācijas

Starptautisko regulatīvo iestāžu vidū ierasts minēt arī Volfsberga grupu (angļu – Wolfsberg Group). Tā ir 1999. gadā dibināta organizācija, kurā apvienojušās 12 globāla mēroga bankas ar mērķi izstrādāt vadlīnijas finanšu noziegumu risku pārvaldībai un citiem banku praksē aktuāliem jautājumiem.

Volfsberga grupas publikācijas ir paredzētas dažādu valstu uzraudzības un regulatīvajām iestādēm ar nolūku izcelt labāko praksi un citām finanšu iestādēm, kuras var izvēlēties pārņemt publikācijās izklāstītās pieejas un tādējādi uzlabot finanšu noziegumu riska pārvaldības vispārējo standartu visā pasaules finanšu pakalpojumu nozarē, kā arī bankām, kas vēlas savā ikdienas darbā pārņemt pasaules lielāko banku rekomendācijas par atbilstošu profesionālās darbības realizēšanas praksi.

Volfsberga grupas darbības kontekstā jāizceļ apstāklis, ka šīs organizācijas paspārnē tikušas izstrādātas vadlīnijas, kas reglamentē klientu pārbaudes nosacījumus korespondentattiecību ietvaros. [112] Šāda izvēle saistīta ar to, ka korespondentattiecībām piemīt atsevišķas īpatnības, kas tās nošķir no standarta banku pakalpojumu prakses, ņemot vērā, ka korespondentattiecības primāri funkcionē starp (vismaz) divām kredītiestādēm.

Volfsberga grupas izstrādāto vadlīniju ievērošana korespondentattiecībās esošām bankām nozīmē iespēju pazemināt kopējo risku līmeni attiecībā uz šādām tiesiskajām attiecībām vai vismaz iespēju mazināt risku, kas saistīts ar potenciālā sadarbības partnera – korespondentbankas – riskiem. [113] Kā to atzīmējusi Volfsberga grupa, vadlīniju ievērošana sekmē kredītiestāžu banku darbības efektivitāti un līdzekļu racionālu izlietojumu, vienlaikus pietiekamā līmenī pārliecinoties par korespondentbankas klientu līdzekļu izcelsmes likumību (starptautiski pazīstams ar jēdzienu «KYCC» jeb zini sava klienta klientu). [114]

Būtiska loma korespodentattiecību prakses reglamentācijā piemīt apstāklim, ka Volfsberga grupa apstiprinājusi maksājuma ziņojumu standartus, [115] kas piemērojami, izpildot korespondentbankai doto maksājuma rīkojumu. [116] Šis standarts paredz četrus fundamentālus principus:

- finanšu iestādēm nevajadzētu izlaist, dzēst vai mainīt informāciju maksājumu ziņojumos vai rīkojumos, lai izvairītos no tā, ka maksājumu procesā šo informāciju atklāj citas finanšu iestādes;

- finanšu iestādēm nevajadzētu izmantot kādu konkrētu maksājumu ziņojumu, lai izvairītos no tā, ka maksājumu procesā šo informāciju atklāj citas finanšu iestādes;

- ievērojot piemērojamos tiesību aktus, finanšu iestādēm pēc iespējas pilnīgāk jāsadarbojas ar citām maksājumu procesā iesaistītajām finanšu iestādēm, pieprasot sniegt informāciju par iesaistītajām pusēm; un

- finanšu iestādēm stingri jāmudina savas korespondentbankas ievērot šos principus. [117]

Ar Bāzeles regulējumu vienlaikus tiek stiprināta arī Volfsberga grupas izstrādātās «Korespondentbanku uzticamības pārbaudes anketas» ieviešana un izmantošana praksē. [118] Šī anketa tiek uzskatīta par globālu regulatīvo standartu korespondentattiecībās, nosakot iegūstamās un apkopojamās informācijas minimumu par korespondentbankas klientu loku un darbības specifiku. [119]

Starptautiskās tirdzniecības palātas materiāli un prakses rekomendācijas

Kā jau atzīmēts iepriekš, būtisks vispārpieņemtās starptautiskās banku prakses avots ir Starptautiskās Tirdzniecības palātas (ICC) publicētie pētījumi un labās prakses apkopojumi. Tiek uzskatīts, ka ICC ir viena no globāli nozīmīgākajām institūcijām banku nozares regulējuma izstrādei.

Tās paspārnē darbojas arī ICC Banku komisija, kurā apvienojušies vairāk nekā 600 ekspertu no 100 pasaules valstīm. Tā ir vadošā globālā banku nozares noteikumu izstrādes iestāde. Tā izstrādā vispārpieņemtus noteikumus un vadlīnijas starptautiskai banku praksei.

Šajā ziņā it sevišķi tiek izcelta kopš 2002. gada izdotā un periodiski atjauninātā grāmata, kas aptver starptautisko standarta banku prakses izpratni akreditīvu izmantošanas gadījumos. Šis materiāls ir nozīmīgs praktisks palīgs, strādājot banku sektorā un nodrošinot kredītiestāžu ikdienas darbu, ja starp to klientiem tiek īstenota preču piegāde vai pārvadāšana. [120]

Anglijā un ASV tiesu praksē Starptautiskās Tirdzniecības palātas atzinumiem un lēmumiem tiek piešķirta sevišķi būtiska nozīme, interpretējot kredītiestāžu savstarpējās sadarbības un sniegto pakalpojumu praksi. [121]

Citi starptautiski saistoši materiāli un prakses rekomendācijas

Arī dažādu globālo un reģionālo institūciju pētījumi, informācijas un datu apkopojumi, kā arī viedokļi veido daļu no banku ierastās prakses. [122] Līdzīgā kārtā starptautisko banku praksi savos analītiskajos dokumentos un rekomendācijās palīdz veidot FATF-tipa reģionālās organizācijas (angļu – FATF-Style Regional Bodies). [123] Papildus minētajiem avotiem un vadlīnijām bankām jāseko līdzi arī reģionālo un vietējo regulatoru, kas atbild par lielāko korespondentbanku regulatīvo uzraudzību, ieteikumiem. [124]

Vienlaikus teju lielāko daļu starptautisko publisko finanšu tiesību normu starptautisko finanšu standartu veidā, kuru mērķis ir, izmantojot starptautisko sadarbību, sasniegt politikas mērķus saistībā ar regulatīvo iejaukšanos finanšu sistēmā, pieņem starptautiskie forumi, kuriem nav starptautiskas organizācijas statusa. Šie forumi nav izveidoti, pamatojoties uz starptautisku līgumu, bet, kā jau ieskicēts iepriekš, parasti tiek izveidoti ad hoc kā starptautiskās sabiedrības reakcija uz starptautiska mēroga finanšu krīzēm.

Šīm organizācijām lielākoties nav statūtu un tos nepārvalda un neuzrauga oficiālas valsts iestādes. To darbības galvenais mērķis ir starptautisko finanšu standartu pieņemšana. Tās tiek uzskatītas par «starptautiskās finanšu regulatīvās kopienas» locekļiem. [125]

Galvenā politiskā loma finanšu sistēmas starptautiskās arhitektūras ietvaros šajā ziņā ir uzticēta trim starpvaldību forumiem (hronoloģiskā secībā pēc to izveides): Desmit valstu grupai (jeb G10), [126] Septiņu valstu grupai (jeb G7) [127] un Divdesmit valstu grupai (jeb G20), [128] kurām pašlaik piemīt vissvarīgākā loma.

No šiem forumiem jānošķir tā dēvēta Trīsdesmit valstu grupa G30, [129] kas tika izveidota 1978. gadā kā bezpeļņas starptautiska privāto tiesību organizācija, kurā piedalās ne tikai valsts, bet arī privātais sektors, kā arī akadēmiskā sabiedrība. Tās darbs ir padziļināt izpratni par starptautiskiem ekonomikas un finanšu jautājumiem, pētīt publiskā un privātā sektora pieņemto lēmumu ietekmi un izskatīt iespējamos alternatīvos risinājumus. Tā periodiski sagatavo ziņojumus ar ieteikumiem par monetārajiem un finanšu jautājumiem. [130]

Tā dēvētie starptautiskie finanšu forumi jeb organizācijas veido globālo «nozares uzraudzības un regulatīvo iestāžu grupu». Tiek skaidrots, ka nozares darbībā būtiska loma piemīt ne tikai jau iepriekš plašāk aplūkotajām organizācijām, bet arī tām saistīto jomu uzraudzības institūcijām, kas ar kredītiestāžu darbību ir saistītas pastarpināti, tomēr to darbībā banku pakalpojumu nodrošinājumam piemīt svarīga loma. [131]

Tādējādi līdztekus Bāzeles Banku uzraudzības komitejai šajā grupā tiek ietilpinātas un izceļamas tādas starpvalstu organizācijas kā Starptautiskā Vērtspapīru komisiju organizācija, [132] kas darbojas mikrouzraudzības un makrouzraudzības regulējuma un ieguldījumu sabiedrību mikrouzraudzības jomā; Starptautiskā Apdrošināšanas uzraudzītāju asociācija, [133] kas darbojas apdrošināšanas un pārapdrošināšanas uzņēmumu mikrouzraudzības un makrouzraudzības jomā; Apvienotais finanšu forums, [134] kas darbojas finanšu konglomerātu mikrouzraudzības jomā; Maksājumu un tirgus infrastruktūru komiteja, kas darbojas maksājumu un norēķinu sistēmu pārraudzības jomā, Pasaules finanšu sistēmas komiteja, [135] kas galvenokārt veic globālās finanšu situācijas statistisko un analītisko pētniecību; Starptautiskā noguldījumu apdrošinātāju asociācija, [136] kurā piedalās pārstāvji no nacionālajām noguldījumu apdrošināšanas organizācijām; Ekonomiskās sadarbības un attīstības organizācija, [137] kas izstrādā starptautiskos finanšu standartus attiecībā uz regulētos tirgos kotētu uzņēmumu korporatīvo pārvaldību; [138] Starptautisko grāmatvedības standartu padome, [139] kas pieņem starptautiskos grāmatvedības standartus, un Starptautiskā grāmatvežu federācija, [140] kas pieņem starpvalstu revīzijas standartus, kā arī Finanšu darījumu darba grupa noziedzīgi iegūtu līdzekļu legalizēšanas apkarošanai (abreviatūra – FATF), [141] kuras sastāvā ir (galvenokārt) starpvaldību organizācijas un kura aktīvi darbojas noziedzīgi iegūtu līdzekļu legalizēšanas un teroristu finansēšanas apkarošanas jomā. [142]

Savukārt kā ekonomikas nozares organizācija, kas ietekmē banku prakses veidošanos, tiek izcelta Pasaules Tirdzniecības organizācija (abreviatūra – PTO), [143] kuras darbība primāri vērsta uz starpvalstu tirdzniecības liberalizāciju. [144]

FATF kā organizācija, kas galvenokārt darbojas ar mērķi mazināt un apkarot noziedzīgi iegūtu līdzekļu legalizēšanas un teroristu finansēšanu globālā mērogā, [145] iesaistās gan minēto organizāciju darbā, gan publicē pati savus pētījumus un ieteikuma rakstura materiālus, kas saistīti ar klientu izpētes pienākumu un risku pārvaldību, tostarp – korespondentattiecību ietvaros. [146] Kā vienu no pamatprincipiem šajā aspektā FATF izvirzījusi informācijas atklātību un pārredzamību, it sevišķi gadījumos, ja korespondentattiecībām piemīt pārrobežu raksturs. [147]

Turklāt kopš 2015. gada jūnija FATF periodiski ir precizējusi uz risku balstītas pieejas piemērošanu korespondentbanku attiecībām. [148] Organizācija uzsvērusi, ka veidojot korespondentbanku attiecības, korespondentiestādēm ir jāveic klienta uzticamības pārbaude respondenta iestādē un jāsavāc pietiekama informācija par respondenta iestādi, lai izprastu tās uzņēmējdarbību, reputāciju un uzraudzības kvalitāti, tostarp to, vai pret to ir veikta izmeklēšana saistībā ar noziedzīgi iegūtu līdzekļu legalizēšanu vai terorisma finansēšanu un vai tai ir piemērotas regulatīvās sankcijas vai pasākumi, un lai novērtētu respondenta iestādes īstenotos noziedzīgi iegūtu līdzekļu legalizēšanas un terorisma finansēšanas kontroles pasākumus. [149]

Dažādas vadlīnijas un praksē būtiskus pētījumus regulāri sagatavo un publicē arī Vispasaules starpbanku finanšu telekomunikācijas biedrība (abreviatūra – SWIFT). [150] Jānorāda, ka starptautiskie maksājumi tiek veikti, izmantojot SWIFT ziņojumu pārraides tīklu. Līdzekļi tiek «pārskaitīti», izmantojot grāmatvedības ierakstus uz starpbanku korespondentkontiem nosūtītājvalstu un saņēmējvalstu bankās. [151] Šāda kārtība izveidota tāpēc, ka nav iespējams izveidot ko līdzīgu centrālajai pasaules bankai, kurā notiktu galīgais norēķins: dažādu valstu bankām kā aktīvi (pasīvi) ir dažādu citu banku iemaksātās summas savos starpbanku korespondentkontos, kas «pienākas no» kāda subjekta (korespondentbankas – respondentbankas). Tas ļauj nodrošināt ārvalstu valūtas apriti tiem klientiem, kas maksā par preču importu, saņemt ārvalstu valūtu no klientiem, kas pārdod eksportēto produkciju, un veicināt ārvalstu investīcijas un citas kapitāla plūsmas saviem klientiem. [152]

SWIFT savā tīmekļa vietnē ir izveidojusi maksājumu tirgus prakses grupas dokumentu centru, [153] kurā šie materiāli un vadlīnijas, [154] tostarp aptverot korespondentattiecībās būtiskus maksājumu izpildes [155] un paziņojumu nosūtīšanas aspektus, [156] tiek regulāri publicēti.

Šīs regulatīvās kopienas globālai koordinācijai, bet ne pārvaldīšanai 1999. gadā tika nodibināts Finanšu stabilitātes forums, [157] kas veidota kā darba grupa, kurā apvienojušies iepriekš minēto organizāciju pārstāvji. [158]

Jāņem vērā, ka arī nevalstiskām organizācijām piemīt nozīme, veidojot kopējo banku praksi un vadlīnijas to darbībai. Šajā ziņā jāizceļ Maksājumu tirgus prakses grupa (abreviatūra – PMPG), [159] kas ir globāls forums, lai veicinātu labāku tirgus praksi, kas kopā ar pareizu standartu izmantošanu palīdzēs panākt pilnīgu tiešu apstrādi un uzlabot klientu apkalpošanu. PMPG uzdevumu lokā cita starpā ietilpst: [160]

- izvērtēt maksājumu tirgus praksi dažādos reģionos;

- apspriest, izskaidrot un dokumentēt tirgus prakses jautājumus;

- ierosināt labāko praksi, uzņēmējdarbības pienākumus un noteikumus, ziņojumu plūsmas, konsekventu ISO [161] ziņojumu apmaiņas standartu ieviešanu un izņēmumu definīcijas;

- nodrošināt ieteiktās prakses publicēšanu;

- ieteikt maksājumu tirgus praksi, reaģējot uz mainīgajām atbilstības prasībām. [162]

Būtiski norādīt, ka viens vai pat vairāki starptautisko institūciju un organizāciju izdotie avoti nevar noteikt visu praksi un paražas, kas piemērojamas starpbanku attiecībām. [163] Tādējādi līdzēju pienākumi, tiesības un tiesiskās aizsardzības līdzekļi ir atkarīgi no to saistību satura un to pamatā esošā darījuma izpildes un iebildumu savlaicīguma saskaņā ar piemērojamiem tiesību aktiem un praksi. [164]

Apkopojot minēto, var piekrist ārvalstu speciālistu uzskatam, ka jēdziens «vispārpieņemtā starptautiskā banku prakse» neapzīmē tikai Starptautiskās Tirdzniecības palātas (ICC) izstrādātos dokumentus, bet ietver arī cita veida prakses materiālos, kas plaši un dažādos aspektos raksturo kredītiestāžu pārrobežu savstarpējo attiecību raksturu. [165]

Līdz ar to, kā skaidrots doktrināros pētījumos, noteikt to, kas ir «vispārpieņemtā starptautiskā banku prakse», ir «[..] tiesību jautājums, kas jāizlemj tiesai pēc tam, kad pusēm ir dota saprātīga iespēja iesniegt pierādījumus» [166] (autores izcēlumi).

Līdztekus starptautisko institūciju pieņemtajiem dokumentiem un uz to pamata formulētajai vispārpieņemtajai starptautiskajai banku praksei kā atsevišķa kategorija funkcionē reģionālie tiesību avoti, kas ir saistoši kādu noteiktu valstu grupām un tajās darbojošajām bankām. Šajā aspektā uzmanība galvenokārt veltāma tieši Eiropas Savienības tiesību aktiem, kas veido vispārpieņemto starptautisko banku praksi šajā reģionā.

Eiropas Savienības (arī – ES) kā tiesību telpas veidošanās saistāma ar laikmeta maiņu pēc Otrā pasaules kara (1939–1945), tiecoties nostiprināt izpratni par mierpilnu cilvēku dzīves organizēšanu gan ekonomiskā, gan sadzīviskā ziņā. Savukārt par mūsdienu Eiropas Savienības veidošanās pirmsākumiem tiek uzskatīts 1993. gads, noslēdzot Māstrihtas līgumu, kas iezīmē oficiālu aizsākumu Eiropas Savienības vienotajam tirgum. [167] Šo procesu rezultātā, stiprinot vienotā tirgus ideju, 1999. gadā tika izveidota eirozona ar vienotu valūtu – eiro –, kā arī izveidota centrālā uzraudzības institūcija – Eiropas Centrālā banka (ECB).

Mūsdienās Eiropas Savienība tiek atzīta par lielāko integrēto ekonomisko zonu pasaulē, kas veido aptuveni ceturtdaļu no visas pasaules iekšzemes kopprodukta. [168] Lai nodrošinātu ekonomiskās attīstības līderpozīcijas, Eiropas Savienībā ir izveidota komplicēta pārraudzības un lēmumpieņemšanas sistēma, kas nodrošina vienotā tirgus darbību, cita starpā izstrādājot un pieņemot saistošus normatīvos aktus un izstrādājot ieteikuma rakstura materiālus. Šīs regulējošās dokumentācijas kopums attiecas arī uz banku un finanšu institūciju darbības specifiku, tādējādi tiecoties vienādot kredītiestāžu darbību visās Eiropas Savienības dalībvalstīs. [169]

Eiropas Savienības banku tiesību aktu raksturojums

Neraugoties uz to, ka koncentrēti un apzināti centieni veidot vienoto tirgu ir saistāmi ar pagājuša gadsimta 90. gadiem, pirmie mēģinājumi veidot vienotu banku praksi un regulējumu ES bija vērojami jau 70. gadu beigās.

Tā, 1977. gadā tika pieņemta Pirmā banku koordinācijas direktīva (77/780/EEK), regulējot finanšu pakalpojumu sniegšanas praksi Eiropas Savienībā. [170] Šis regulējums veicināja tirgus telpas atvērtību un mazināja nacionālo valdību mēģinājumus kontrolēt kapitālu noteiktās valstīs.

1989. gadā tika pieņemta Otrā banku koordinācijas direktīva (89/646/EEK), stiprinot izpratni par kredītiestāžu konkurences iespējām vienotajā tirgū, proti, nodrošinot iespēju kredītiestādēm sniegt pakalpojumus dažādās tā brīža ES dalībvalstīs. [171]

Nākamais kredītiestāžu darbības attīstības un pilnveides solis bija 1999. gadā pieņemtā ES Finanšu pakalpojumu rīcības plāna (FSAP) izstrāde, kas veicināja konkurētspējīgāku un dinamiskāku finanšu pakalpojumu nozari. [172] Jau 2005. gadā šo dokumentu aizstāja Baltā grāmata par finanšu pakalpojumiem, nostiprinot Eiropas Komisijas izpratni par konsekventu un saskaņotu kredītiestāžu darbību visā ES. Ievērojot, ka Latvija par ES dalībvalsti kļuva 2004. gadā, šie dokumenti kļuva arī par daļu no nacionālā regulējuma kredītiestāžu darbības nodrošināšanā.

2009. gadā ES Finanšu uzraudzības augsta līmeņa ekspertu grupa publicēja ziņojumu, kurā izklāstīti priekšlikumi ES tiesiskā regulējuma reformēšanai attiecībā uz kredītiestāžu un citu finanšu pakalpojumu sniedzēju darbību. Galvenais ziņojumā uzsvērtais jautājums bija saistīts ar vienota noteikumu kopuma trūkumu visās ES dalībvalstīs, kas radīja nekonsekvenci krīžu pārvaldībā un finanšu stabilitātes uzraudzībā, kas it īpaši aktualizējās pēc finanšu krīzes 2008.–2009. gadā. Tāpēc ziņojumā tika ierosināta divlīmeņu pieeja ES finanšu arhitektūras reformai, kuras centrā būtu jaunas sistēmisko risku padomes izveide finanšu tirgu uzraudzībai un augsta līmeņa koordinācija starp valstu uzraudzības iestādēm. [173]

Šis ziņojums tika ieviests praksē, īstenojot lielāko daļu ekspertu ieteikumu, tādējādi kopš 2010. gada visā ES tika uzsākts veidot jauna tipa finanšu pakalpojumu arhitektūru, tostarp nodibinot jaunas uzraudzības institūcijas – Eiropas Sistēmisko risku kolēģiju (ESRK) un Eiropas Finanšu uzraudzības sistēmu (EFUS) izveidi, ko veidoja trīs funkcionālās iestādes: Eiropas Banku iestāde (EBI), Eiropas Apdrošināšanas un aroda pensiju iestāde (EAAPI) un Eiropas Vērtspapīru un tirgu iestāde (EVTI). [174]

Tiesību zinātnieki atzīmējuši, ka šo institūciju prakse, tostarp ieteikuma dokumenti, vadlīnijas un analītiskie materiāli ļāva ne tikai būtiski uzlabot sadarbību starp valstu uzraudzības iestādēm ES dalībvalstīs, bet arī veicināja vienota noteikumu kopuma izstrādi finanšu pakalpojumu jomā. [175]

2012. gadā, harmonizējot ES dalībvalstu praksi, tika pieņemts Eiropas Komisijas ilgtermiņa plāns, paredzot šādus jauninājumus vienotākas kredītiestāžu un finanšu pakalpojumu sniedzēju darbības sekmēšanai:

- Vienotā uzraudzības mehānisma ieviešana visu ES banku uzraudzībai, pieņemot Vienotā uzraudzības mehānisma regulu; [176]

- Vienotā noguldījumu garantiju mehānisma izstrāde;

- Vienotā noregulējuma sistēmas izveide un stiprināšana (pazīstams arī kā Vienotais noregulējuma mehānisms);

- Vienota noteikumu kopuma izstrāde. [177]

Eiropas Savienībā finanšu integrāciju tiecas īstenot vai nu ar starpvaldību izveidoto regulatīvo sistēmu, vai ar pašregulācijas palīdzību, vai arī ar tirgus iniciatīvu palīdzību. Normatīvā līmenī to visbūtiskāk ietekmē Eiropas ekonomisko tiesību apakšgrupā ietilpstošie Eiropas Savienības primārie, sekundārie un terciārie tiesību akti. [178]

Būtiski atzīmēt, ka to ES dalībvalstu loks, uz ko attiecas šie dažāda juridiskā spēka tiesību akti, ir mainīgs. To nosaka šādi aspekti:

- Primārie tiesību akti, ja vien tajos nav veiktas atrunas, attiecas uz visām ES dalībvalstīm;

- Eiropas Banku savienību [179] veidojošie tiesību akti attiecas uz tām ES dalībvalstīm, kurās kā valūta ir ieviests euro, tomēr šajā savienībā uz brīvprātības principa pamata var iesaistīties arī ārpus eirozonas esošās dalībvalstis;

- Eiropas Brīvās tirdzniecības asociācijas un Eiropas Ekonomikas zonas dalībvalstīm ir saistoši nolīgumos noteiktie tiesību akti, sadarbojoties ar ES dalībvalstu kredītiestādēm. [180]

Mūsdienās ES banku tiesības tiek definētas kā ES finanšu tiesību aktu kopums, kuru mērķis ir sasniegt šādus mērķus: attiecībā uz ES kredītiestādēm īstenot divas pamatbrīvības, kas noteiktas primārajos tiesību aktos (tas ir, uzņēmējdarbības brīvību, izveidojot filiāles dažādās dalībvalstīs, un pakalpojumu sniegšanas brīvību), un nodrošināt Eiropas banku sistēmas stabilitāti. [181]

Nozīmīgs avots Eiropas Savienības banku tiesību praktiskās piemērošanas izpratnes veidošanai ir arī Eiropas Banku institūta pētījumi. Šī organizācija ir Frankfurtē bāzēts starptautisks banku studiju centrs, kurā apvienojušās Eiropas nozīmīgākās akadēmiskās iestādes, kopīgi uzņemoties un koordinējot savas saistības un strukturējot pētniecības darbību, lai nodrošinātu augstākās kvalitātes juridiskos, ekonomiskos un grāmatvedības pētījumus banku uzraudzības un banku noregulējuma jomā Eiropā. [182]

Arī Eiropas Banku iestādes (abreviatūra – EBI) regulatīvie materiāli ir gan saistoši tehniskie standarti, gan pamatnostādnes, ieteikumi un atzinumi. Tie aptver tādas jomas kā pašu kapitāls, atveseļošanās procedūra un noregulējums, iekšējā pārvaldība un uzraudzības pārskatu sniegšana. [183]

Eiropas Centrālās Bankas loma vienotas banku prakses izveidē

Eiropas Banku savienības iniciatīva veido Eiropas mēroga banku darbības uzraudzības modeli. [184] Tiesiskais ietvars, kas nosaka tās darbības pamatus un vienlaikus rada saistošas prasības visām šajā savienībā ietilpstošajām kredītiestādēm un nacionālajām jurisdikcijām, ir dažāda juridiskā spēka Eiropas Savienības tiesību akti:

- Padomes Regula (ES) Nr. 1024/2013 (2013. gada 15. oktobris), ar ko Eiropas Centrālajai bankai uztic īpašus uzdevumus saistībā ar politikas nostādnēm, kas attiecas uz kredītiestāžu prudenciālo uzraudzību;

- Eiropas Centrālās bankas Regula (ES) Nr. 468/2014 (2014. gada 16. aprīlis), ar ko izveido vienotā uzraudzības mehānisma pamatstruktūru Eiropas Centrālās bankas sadarbībai ar nacionālajām kompetentajām un norīkotajām iestādēm (VUM pamatregula) (ECB/2014/17);

- Eiropas Parlamenta un Padomes Regula (ES) Nr. 575/2013 (2013. gada 26. jūnijs) par prudenciālajām prasībām attiecībā uz kredītiestādēm un ieguldījumu brokeru sabiedrībām, un ar ko groza Regulu (ES) Nr. 648/2012;

- Nolīgums par iemaksu pārskaitīšanu uz Vienoto noregulējuma fondu un to kopīgošanu; [185]

- Eiropas Parlamenta un Padomes Regula (ES) Nr. 806/2014 (2014. gada 15. jūlijs), ar ko izveido vienādus noteikumus un vienotu procedūru kredītiestāžu un noteiktu ieguldījumu brokeru sabiedrību noregulējumam, izmantojot vienotu noregulējuma mehānismu un vienotu noregulējuma fondu, un groza Regulu (ES) Nr. 1093/2010;

- Eiropas Parlamenta un Padomes Direktīva Nr. 2013/36/ES (2013. gada 26. jūnijs) par piekļuvi kredītiestāžu darbībai un kredītiestāžu un ieguldījumu brokeru sabiedrību prudenciālo uzraudzību, ar ko groza Direktīvu 2002/87/EK un atceļ Direktīvas 2006/48/EK un 2006/49/EK;

- Eiropas Parlamenta un Padomes Direktīva Nr. 2014/49/ES (2014. gada 16. aprīlis) par noguldījumu garantiju sistēmām;

- Eiropas Parlamenta un Padomes Direktīva Nr. 2014/59/ES (2014. gada 15. maijs), ar ko izveido kredītiestāžu un ieguldījumu brokeru sabiedrību atveseļošanas un noregulējuma režīmu un groza Padomes Direktīvu 82/891/EEK un Eiropas Parlamenta un Padomes Direktīvas 2001/24/EK, 2002/47/EK, 2004/25/EK, 2005/56/EK, 2007/36/EK, 2011/35/ES, 2012/30/ES un 2013/36/ES, un Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1093/2010 un (ES) Nr. 648/2012.

Ar šo tiesību aktu kopumu Eiropas Centrālajai Bankai (abreviatūra – ECB) tika uzticēti īpaši uzdevumi attiecībā uz kopējās politikas un prakses veidošanu, kā arī prudenciālās uzraudzības īstenošanu ES kredītiestāžu darbībā. Pildot uzraudzības funkciju, ECB īsteno arī regulatīvās pilnvaras un pieņem vispārēji piemērojamus tiesību aktus. [186]

Ievērojot to, ka Eiropas Savienības tiesību aktu kopums, kas regulē banku darbības specifiku, ir ārkārtīgi plašs, Eiropas Centrālā Banka ir publicējusi un periodiski atjaunina tiesību aktu kopojumu digitālos krājumus trīs sējumos, kas ietver ES teritorijā darbojošos kredītiestāžu prakses noteikumus un atbildību.

I sējumā apkopotas Vienotā uzraudzības mehānisma prasības un ECB kompetences izklāsts saistībā ar kredītiestāžu prudenciālās uzraudzības politiku. [187] II sējumā izklāstīti principi, kas ietver kredītiestāžu pārskatatbildības regulējumu, noteikumus par ES tiesību aktos paredzētajām izvēles iespējām un rīcības brīvību, uzraudzības pilnvarām dalībvalstīm un sankcijas par prasību pārkāpumiem. [188] Šajā krājumā izklāstīti sadarbības principi starp ECB un dalībvalstu nacionālajām kompetentajām iestādēm, kuru valūta nav euro.

Savukārt III sējumā apkopoti tiesību akti par ECB uzraudzības funkcijas iekšējo organizāciju, kas ietver noteikumus par iekšējām struktūrām un procedūrām, ētiku un dokumentu publisko pieejamību. [189]

Līdztekus regulatīvajai funkcijai ECB aktīvi izmanto iespēju publicēt un sniegt ieteikuma rakstura rekomendācijas dalībvalstu nacionālajām uzraudzības institūcijām. [190]

Līdztekus starptautisko organizāciju izdotajiem materiāliem un tiesību aktiem tiek atzīts, ka Eiropas Savienībā banku praksi un savstarpējās tiesiskās attiecības reglamentē arī katrā individuālā kredītiestādē izdotie iekšējie normatīvie akti, kas var būt, piemēram, vadlīnijas, procedūras, noteikumi vai labās prakses kodeksi. [191] Šādu pieeju ir akceptējusi arī Eiropas Savienības Tiesa savā judikatūrā, [192] kā arī Eiropas Savienības likumdevējs, atzīmējot, ka komersantiem vajadzētu pieņemt rīcības kodeksus, kas «[..] reglamentē īpašas obligātas prasības, [..] šajos kodeksos arī dod norādījumus par prasībām attiecībā uz profesionālas rūpības ievērošanu šādās nozarēs.» [193]

Saskaņā ar Direktīvas 2005/29/EK jeb Negodīgas komercprakses direktīvas 2. panta f. apakšpunktu šāds kodekss ir saprotams kā «[..] vienošanās vai tādu noteikumu kopums, kas nav ietverts dalībvalsts normatīvos vai administratīvos tiesību aktos un kas nosaka to tirgotāju uzvedību, kuri uzņemas kodeksā minētos pienākumus attiecībā uz vienu vai vairākiem komercprakses paveidiem vai uzņēmējdarbības nozarēm» [194].

Eiropas Savienības Tiesas vērtējumā banku prakse ir vispārīgs paražu tiesību normām pielīdzināms tiesisko priekšrakstu kopums, kas funkcionē vienā vai vairākās valstīs. [195]

[5] Vispārpieņemtās starptautiskās banku prakses izpratne un būtība nacionālajos tiesību avotos

Ieviešot starptautisko un reģionālo tiesību aktu un ieteikumu saturu praksē, var veidoties arī nacionālā jeb lokālā līmeņa banku prakse, ievērojot dažādas nacionālās īpatnības, [196] kas, savukārt, ietilpst jēdziena «starptautiskā standarta banku prakse» tvērumā tādos apstākļos, ja bankas nodibinājušas un uztur pārrobežu attiecības.

Saskaņā ar oficiālā izdevēja «Latvijas Vēstnesis» datiem un tās uzturēto informatīvo tiesību aktu vietnē likumi.lv publicēto informāciju Latvijas Republikā banku un finanšu tiesību nozari patlaban reglamentē 130 tiesību aktu – likumi, Ministru kabineta noteikumi un starpvalstu vai starpvaldību līgumi. [197] Šie tiesību akti, kā arī atsauce uz klauzulu par «vispārpieņemtās starptautiskās banku prakses» piemērojamību banku pakalpojumu sniegšanas praksē un starpbanku attiecībās, kas tiek ietverta arī citu Latvijā reģistrētu kredītiestāžu iekšējos normatīvajos aktos, [198] kopumā veido nacionālo banku darbības praksi un tiesisko ietvaru.

Autores mērķis nebūtu uzskaitīt vai sniegt izvērstu analīzi par šo regulatīvo dokumentu saturu, vienlaikus tomēr pievēršoties jautājumam, kā tieši, raugoties no nacionālās banku prakses perspektīvas un ielāgojot, ka nacionālajā banku praksē pilnībā tiek implementēta arī vispārpieņemtā starptautiskā banku prakse, ko noteic iepriekš aplūkotie starptautisko un reģionālo iestāžu materiāli un rekomendācijas, un standarti, ir saprotama korespondentattiecību būtība Latvijas Republikā.

Piemērojamā vispārpieņemtā banku prakse, vērtējot korespondentkontā esošo naudas līdzekļu tiesisko statusu un piederību

Vispārpieņemtā starptautiskā banku prakse kā paražu tiesību apkopojums [199] veidojas, ņemot vērā iepriekš aplūkotos starptautiskos, reģionālos un nacionālos tiesību avotus, skaidrojumus un materiālus. Tādējādi apstākļos, kad korespondentattiecības nodibinātas ar Latvijas Republikā reģistrētu kredītiestādi, starpbanku attiecībās ņemami vērā starptautiskie, Eiropas Savienības un Latvijas tiesību aktos un avotos nostiprinātie kritēriji un prasības, ciktāl tie attiecināmi uz šo tiesisko attiecību specifisko iedabu.

Latvijas apstākļos Kredītiestāžu likuma 60. pants paredz, ka «[k]redītiestādes un klienta attiecības regulē normatīvie akti, kā arī starp kredītiestādi un klientu noslēgtie līgumi, tostarp izmantojot distances saziņas līdzekļus.» No šīs tiesību normas, autores ieskatā, tādējādi atvasināms, ka līdztekus Latvijas Republikas normatīvajam regulējumam šādās tiesiskajās situācijās ir piemērojama arī starptautiski atzītā banku pakalpojumu prakse un to paskaidrojošie materiāli, kas vērsti uz konkrētā finanšu pakalpojuma – «loro» (vostro) korespondentkonta atvēršanu un uzturēšanu – izpratni.

No Kredītiestāžu likuma [200] 1. panta 4. punkta ir konstatējams, ka likumdevējs kredītiestādēm ir piešķīris tiesības sniegt plašu un daudzpusīgu finanšu pakalpojumu apjomu, vienlaikus uzsverot, ka katram no šo pakalpojumu veidiem piemīt sava specifika. Šī specifika saistāma ne tikai ar darījuma objektīvo sarežģītību, papildu riskiem vai norises ilguma, bet arī ar īpašumtiesību ieguves momentu uz konkrētajiem finanšu pakalpojumā iesaistītajiem naudas līdzekļiem, risku pāreju un atbildību par finanšu pakalpojuma kvalitātes nodrošināšanu. Tādējādi, kā atzīts arī tiesu praksē, atklājot tiesisko attiecību dalībnieku saistības saturu un noskaidrojot tiesiskās attiecības, kas starp līdzējiem radušās sakarā ar noslēgto līgumu un tā izpildi / neizpildi, būtiska nozīme piemīt gan līdzēju starpā panāktās vienošanās noteikumiem, gan tajā pielīgtajam finanšu pakalpojuma veidam. [201]

Latvijas Republikā nodibinātās korespondentattiecības un to definējums primāri vērtējams, ievērojot Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma [202] 1. panta 6.1 punkta saturu, tam nosakot, ka korespondentattiecības ir tāda veida civiltiesiskās «attiecības, kurās viena kredītiestāde (korespondents) sniedz citai kredītiestādei (respondentam) pakalpojumus, tostarp pakalpojumus, kuri ietver maksājumu un norēķinu veikšanu, atbilstoši savstarpēji noslēgtam līgumam. Par korespondentattiecībām uzskatāmas arī attiecības starp kredītiestādēm un finanšu iestādēm vai attiecības starp finanšu iestādēm, ja korespondentiestāde sniedz respondentiestādei šā punkta pirmajā teikumā minētajiem pakalpojumiem līdzīgus pakalpojumus atbilstoši savstarpēji noslēgtam līgumam».

Pasaules Banka, uzsverot ārvalstu korespondentbanku pakalpojumu ievērojamo nozīmi starptautiskās maksājumu sistēmas stabilitātē un funkcionētspējā, [203] ir paudusi viedokli par «loro» (vostro) korespondentkontā esošo (turēto) naudas līdzekļu piederību. Proti, korespondentbanku darbības pamatā ir «[..] vienošanās, saskaņā ar kuru viena banka (korespondents) tur noguldījumus, kas pieder citām bankām (respondentiem), un nodrošina maksājumus un citus pakalpojumus šīm respondentbankām.» [204]

Tādējādi, meklējot atbildi uz jautājumu, kāda ir vispārpieņemtā banku prakse, vērtējot korespondentkontā esošo naudas līdzekļu tiesisko statusu un piederību, norādāms, ka pamatā ir nepieciešams nošķirt, vai korespondentiestādē atvērtajā kontā esošie naudas līdzekļi pēc savas kategorijas un mērķa ir nošķirami no citu šīs kredītiestāžu klientu veiktajiem noguldījumiem un tādējādi – vai ir iespējams identificēt arī konkrētu korespondentbankas īpašumtiesību esību uz šiem naudas līdzekļiem.

Kredītiestāžu likuma 1. panta pirmās daļas 6. punkts noteic, ka noguldījums ir «[..] naudas līdzekļu glabāšana kredītiestādes kontā noteiktu vai nenoteiktu laiku ar vai bez procentiem».

Savukārt saskaņā ar Kredītiestāžu likuma 67. panta pirmo daļu praksē ir sastopami šādi noguldījumu veidi: 1) pieprasījuma noguldījums – uz nenoteiktu laiku ar pienākumu izmaksāt noguldījumu; 2) termiņnoguldījumi: a) uz noteiktu laiku; b) uz nenoteiktu laiku ar klientu iepriekšējo pieteikumu par izņemšanu. Tādējādi par noguldījumu ir uzskatāma naudas līdzekļu jeb bezskaidras naudas glabāšana bankas kontā. [205] Vienlaikus ir jāatzīmē, ka noguldījums ir kredītiestādes saistība pret nebanku subjektiem, līdz ar to, raugoties pirmšķietami, korespondentkontā esošie naudas līdzekļi per se nevar tikt uzskatīti par noguldījumu.

Jāatzīmē, ka, noguldot finanšu līdzekļus kredītiestādes kontā, klients zaudē ieskaitītos finanšu līdzekļus kā savu īpašumu un tie kļūst par kredītiestādes īpašumu. Vienlaikus kredītiestādes klients iegūst saistībtiesisku prasījumu pret kredītiestādi. Šāds darījums faktiski atbilst klienta veiktam aizdevumam. Tādējādi kredītiestāde pēc būtības akumulē personas brīvos finanšu līdzekļus un laiž tos apgrozībā, noguldītajiem finanšu līdzekļiem «sajaucoties» ar pārējiem kredītiestādei piederošajiem finanšu līdzekļiem. Diferencējot noguldījumu kā kredītiestādes īpašumā nodotus finanšu līdzekļus no kredītiestādes turējumā esošiem naudas līdzekļiem būtiski ir arī tas, ka noguldījuma veicējam nepastāv tiesiska interese no kredītiestādes saņemt atpakaļ šos finanšu līdzekļus.

Turklāt gan autoritatīvā tiesību literatūrā, gan Finanšu un kapitāla tirgus komisijas (šobrīd – Latvijas Bankas) praksē ir ticis skaidrots – «pamatkritērijs, pēc kura noteic to, vai konkrētie finanšu līdzekļi ir bankas turējumā vai īpašumā, ir vienošanās jeb saistībtiesisks darījums. Kā minēts iepriekš, saskaņā ar likumdevēja sniegto definīciju noguldījums ir darbība – finanšu līdzekļu glabāšana bankas kontā. Tās pamatā ir tiesisks darījums, ar kuru noguldītājs nodod bankas īpašumā noguldītāja naudas līdzekļus, pretī saņemot prasījuma tiesības pret banku noguldīto naudas līdzekļu apjomā ar bankas pienākumu tos izmaksāt pušu noteiktajā kārtībā. Ja puses vienojas, ka finanšu līdzekļus bankai ir pienākums glabāt šķirti no pārējās kredītiestādes mantas, ir pamats runāt nevis par noguldījumu, bet gan par bankas turējumu – saskaņā ar Civillikuma 1971. pantu glabātājs ir tikai lietas turētājs, bet ne tās valdītājs.» [206]

No minētā secināms, ka pamatkritērijs, lai konstatētu to, vai bankai nodotie naudas līdzekļi ir bankas turējums vai īpašums, ir konkrēts tiesiskais darījums un tā saturā noteiktie līdzēju pienākumi un tiesības. [207]

Ja korespondentattiecības nodibinošajā līgumā paredzēts, ka respondentbankas sniegtais finanšu pakalpojums ir vērsts uz korespondentbankai piederošu naudas līdzekļu turēšanu korespondentkontā, tad šie līdzekļi pēc savas juridiskās dabas ir nošķirami no respondentbankā noguldīto līdzekļu juridiskās dabas.